2025年一季度,尽管山东独立炼厂综合炼油效益持续改善且基本处于盈利状态,但一次装置平均开工负荷及原料加工总量同、环比却均呈现跌势。分析原因,来自原料端成本增加及数量减少制约了炼厂的生产。二季度,随着开工炼厂增多以及终端需求的稳中向好,预计山东独立炼厂原料加工总量或较一季度增长。

山东独立炼厂一季度原料加工量同环比双降 进口油与国产油同比此消彼长

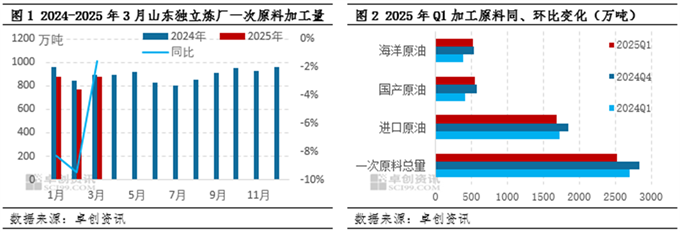

据卓创资讯(301299)统计数据显示,2025年1-3月份,山东独立炼厂一次原料加工总量为2529.4万吨,较2024年四季度降低11.06%,较去年一季度降低6.42%。同、环比呈现“双降”态势。另外,如图1所示,一季度山东独立炼厂各月一次原料加工量同比均下滑。

从原料来源来看,一季度,山东独立炼厂加工进口原油总量同比下降,而国产原油加工量同比增长,如图2所示。据统计,一季度,山东独立炼厂加工进口原油1688.8万吨,同比下降2.18%,日均同比下降1.1%;加工国产原油549.6万吨,同比增长30.7%,日均同比亦增长32.15%。其中,国产原油以海洋油为主,一季度加工海洋油516.7万吨,占国产原油总量的94%,同比涨幅高达35.44%。一季度,进口原油与国产原油加工量此消彼长。

独立炼厂进口原油来源仍较集中 低价资源主体地位难撼动

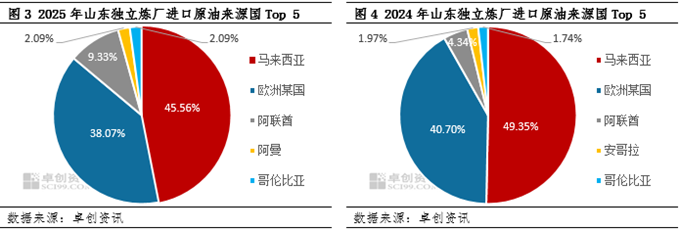

2025年一季度,山东独立炼厂加工原料明细中,进口原油来源国仍相对集中且稳定,加工量排名前五位的油种分别来自马来西亚、欧洲某国、阿联酋、阿曼及哥伦比亚,加工总量占进口原油总加工量的97%左右。其中,仅马来西亚及欧洲某国原油占比就达到近84%。分析海关总署发布的进口原油单价可以发现,造成此现象的主要的因素在于马来西亚原油及中东某国原油更具有价格优势九五配资,更能满足独立炼厂在炼油利润欠佳、经营压力较大等情况下对于廉价原油的需求。简言之,一季度,独立炼厂加工原油明细中,低价资源的主体低位仍较稳固。

但值得注意的一点是,一季度,进口原油中低价资源占比同比缩窄。其中,加工马来西亚的原油占比同比下降3.79个百分点,而加工自欧洲某国的原油占比同比亦下降2.63个百分点。这主要与美国对部分敏感油种的经济制裁有关。自2025年1月,包括山东港口在内的国内较多港口对于运载敏感油种的油轮加强监管,且不再提供任何相关停靠、接卸及其他相关船舶服务,这一因素使得部分油种进口量受到影响。

炼厂关停、原料受限是加工量同比下降的主要因素

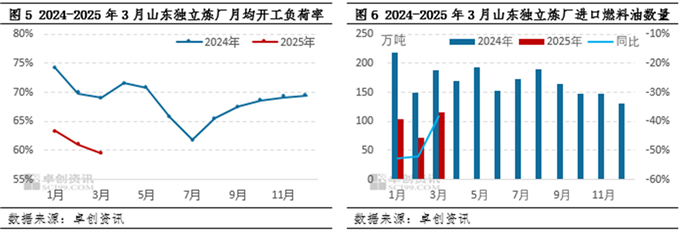

山东独立炼厂原料加工量同比下降,直接原因来自炼厂平均开工负荷的持续降低。由图5可见,2025年1-3月份,山东独立炼厂月均开工负荷同比均下滑,月同比跌幅均在10%左右;且环比也呈现“三连跌”趋势。截至3月底,一次装置平均开工负荷降至59.55%,更是创下自2022年5月以来近3年的最低值。开工负荷率持续降低,炼厂产能利用率持续低位,直接导致独立炼厂一次原料加工量同比、环比均下降。

拨云见日,导致炼厂开工负荷持续低位的原因,最主要的是进口原料的限制以及三大炼厂的关停,另外,汽油、柴油消费量同比下降也是倒逼炼厂降低负荷的重要原因。

首先,以燃料油(含稀释沥青)为主要原料的炼厂成本增加明显而降负。

一方面,年内燃料油消费税按照应收抵扣政策落地,部分以燃料油、稀释沥青为主要加工原料的炼厂生产成本增长明显,炼油效益相应被压缩,进口燃料油月度进口量也呈现同比下滑态势,如图6所示。据卓创资讯了解,1季度山东独立炼厂加工进口燃料油总量仅为291万吨,同比下降47.64%。另一方面,一季度,山东独立炼厂青睐的部分性价比高的进口原油受客观因素制约不能按时靠港,进口原油总量同比亦有较大下滑,如图2所示。双重因素影响下,山东独立炼厂进口原油、燃料油数量下降,炼油原料限制下,部分炼厂被动降低生产负荷或停工检修。

其次,受炼油效益拖累,中化工旗下3家山东独立炼厂持续停工。2024年,山东独立炼厂多数厂家炼油持续亏损,经营压力较大,受此拖累,中化工旗下正和石化、昌邑石化及华星石化三家炼厂分别与二、三季度相继停工至今。

再次,成品油消费量同比下滑对传统炼油型独立炼厂带来的行业达峰困境。受新能源替代的不断增强及不可逆的影响,加之季节性因素的利空,2025年一季度,国内汽油消费总量同比下降3.69%,柴油消费总量下降6.76%。作为燃料油炼油厂居多的山东独立炼厂集团,汽油及柴油是最主要的炼油产品,其终端需求萎缩势必将倒逼部分炼厂适度降负以维持周期内“产-销-存”之间的相对平衡状态。

检修减少叠加需求向好 二季度山东独立炼厂原料加工量或较一季度增长

从目前炼厂检修计划来看,二季度山东独立炼厂虽仍有厂家停工检修,但相较一季度停工数量明显减少,加之一季度检修的炼厂二季度内基本都结束检修恢复开工,综合测算下,二季度山东独立炼厂因检修、临时停工等因素带来的加工量损失或为466万吨,相较一季度大幅降低55.35%。另外,二季度山东裕龙石化一期二套常减压装置投产运行,也将扩大山东独立炼厂的原油加工能力。与此同时,主营集团二季度检修炼厂明显增多,因检修停工带来的加工量损失将达到1324万吨左右,较一季度增长7.2倍,相应的,成品油供给端将较一季度有明显缩减,在为行业带来显著支撑的同时,也为独立炼厂提负创造一定的空间条件。

从需求端来看,随着气温持续回升、国内经济的持续向好,以及清明、五一等节假日的增多,二季度,国内成品油刚需将整体呈现稳中向好态势,此因素也将利好山东独立炼厂一次装置平均开工负荷的提升。

综上九五配资,二季度成品油刚需持续稳中向好、独立炼厂有望提负且有新装置投产的情况下,预计山东独立炼厂原料加工总量将较一季度有所提升。

胜宇配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯